Le projet

Dans le projet « Banque & Entrepreneur En Rebond » (BEER), nous appréhendons plus particulièrement la question de l’entrepreneur en difficultés sous l’angle de l’accès aux ressources financières via les établissements bancaires. En effet. si l’idée selon laquelle on peut « rebondir après un échec » est de plus en plus souvent acceptée dans la société française, ce n’est pas forcément le cas au sein des banques (Les Echos, 06/07/2017).

Comme le résume, Olivia Grégoire, pilote du groupe de travail « Création, Croissance, Transmission, Rebond » lors de la préparation du projet de loi PACTE, « ce ne sont pas les Français, qui sont frileux, ce sont les banquiers, qui rechignent à soutenir une entreprise en redressement, ou le projet de quelqu’un qui a déjà échoué. » (www.europe1.fr).

Ce discours polémique, régulièrement entretenu par la presse et les représentants du monde politique, engage la responsabilité des banques et appelle une modification de leur comportement vers plus de responsabilité sociale. En l’occurrence, il s’agirait pour ces établissements, d’une part, de renforcer leur connaissance de la difficulté et de l’échec dans le domaine de l’entrepreneuriat (ce qui permettrait de développer des compétences spécifiques en matière d’accompagnement des chefs d’entreprises), et, d’autre part, de repenser les politiques de risque et de crédit vis-à-vis de ce marché. Au-delà de cette image d’Epinal de frilosité des banquiers, notre projet de recherche vise à analyser en profondeur la relation banque/entrepreneur en difficultés afin d’identifier les leviers d’un meilleur accompagnement dans la durée.

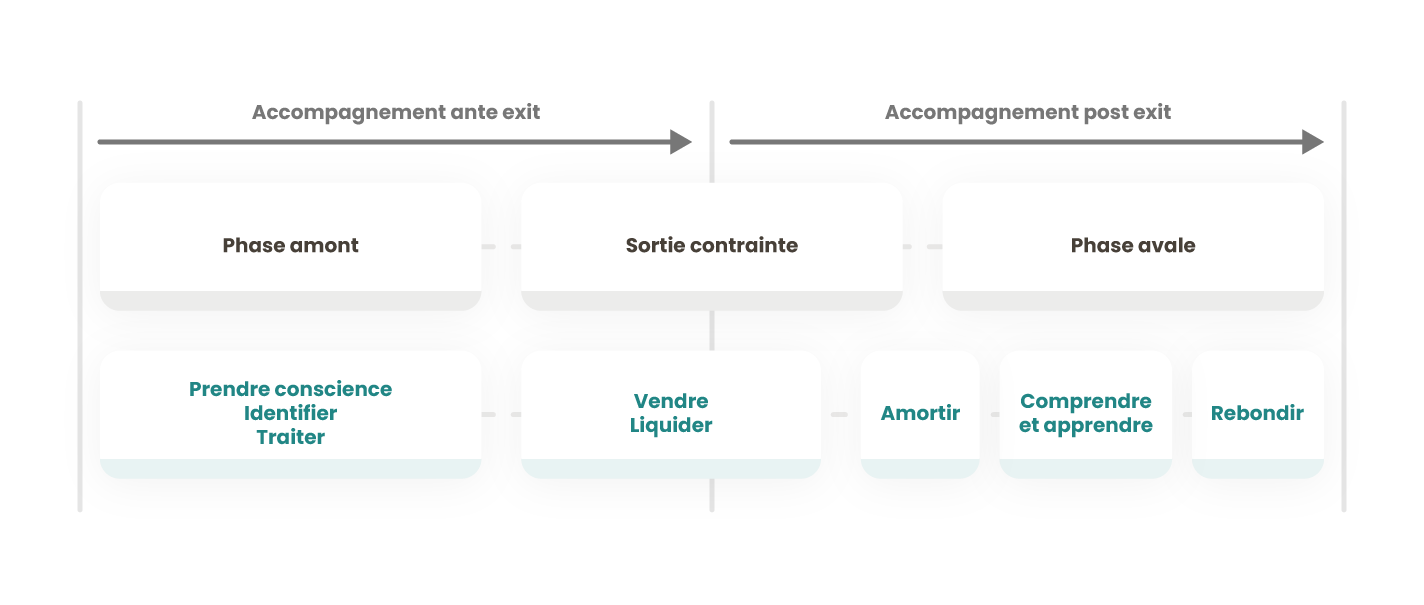

En l’occurrence, à l’instar de Phillipart (2017), nous adoptons une logique processuelle en distinguant deux séquences temporelles dans notre travail d’investigation : l’accompagnement « ante exit » (i.e. lors de la phase amont de la faillite) et l’accompagnement « post exit » (i.e. lors de la phase aval de la faillite).

Le terme d’entrepreneur en rebond, retenu dans notre projet, qualifie alors aussi bien « l’entrepreneur présentant un risque de faillite » (Cusin et Maymo, 2019) que « l’entrepreneur post-faillite » (Cusin et Maymo, 2016). Il est important de préciser aussi que nous optons ici pour une lecture à deux niveaux, en intégrant dans notre réflexion le point de vue du banquier et celui de l’entrepreneur en rebond. Une telle démarche – qui se traduit concrètement par la constitution d’un réseau de partenaires incluant notamment des banquiers et des structures d’accompagnement des entrepreneurs – nous permettra d’éviter tout parti pris.

Notre projet de recherche, résolument inscrit dans une optique de RSE, vise finalement à répondre à la problématique suivante : « Comment les établissements bancaires peuvent-ils accompagner des entrepreneurs en rebond, en faisant coexister leurs intérêts et ceux de leurs clients professionnels ? ». A travers cette question, nous considérons que la difficulté entrepreneuriale est un enjeu pour l’ensemble des parties prenantes et notamment les banques. Cette réflexion à portée opérationnelle s’appuie sur des fondamentaux académiques et vise notamment à mieux comprendre la relation entre la banque et l’entrepreneur en difficultés. En effet, la littérature est à ce jour peu prolixe sur ce sujet. En particulier, elle n’offre pas d’éclairage sur leurs interactions dans la durée ainsi que sur les processus de décision bancaire dans ce contexte spécifique. Au-delà d’une amélioration de leur image, les établissements financiers ont de vraies opportunités à saisir au travers d’un meilleur accompagnement, que ce soit en termes de gestion des risques (renforcée par une meilleure connaissance de la difficulté), en termes de démarcation commerciale (par leur capacité à mieux accompagner que leurs concurrentes les entreprises en difficultés) ou dans la phase post-exit (par la saisie d’opportunités d’affaires jusqu’à présent délaissées). Notre approche est donc dynamique et réciproque. D’une façon générale, nous considérons qu’une meilleure compréhension de la difficulté et du rebond des entrepreneurs participe à la connaissance plus générale du fonctionnement des petites entreprises.

Soyez le premier à répondre